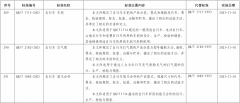

银保监会及央行日前对《商业银行资本管理办法(征求意见稿)》(下称“新规”)公开征求意见。新规为落实巴塞尔委员会于2017年出台的新巴塞尔协议III监管要求,目标是提高银行风险管理水平,办法拟于2024年1月1日起正式实施。 本文来自东方前沿网

此次新规对债券市场的影响不小。数据显示,商业银行持有69.1万亿元债券,占托管债券规模比重的55.30%,是国内持仓债券规模最大的机构。根据记者对业内人士的采访,总体来看,新规调整了债券风险权重系数,有利于商业银行降低资本消耗,总体利好地方政府一般债、投资级信用债,利空银行二级资本债、3个月以上同业存单。 copyright www.qqlingdiw.cn

地方债、优质信用债持有意愿或上升 copyright www.qqlingdiw.cn

南银理财研究部负责人王强松对第一财经表示,此次新规从几个维度对债市的影响最大。首先,地方政府一般债券风险权重从20%下调到10%,专项债券保持不变。地方政府一般债券收支计入一般预算收支,从法理上来说,调低风险权重更合适。 www.qqlingdiw.cn

截至2022年末,地方政府一般债务额度为143896亿元,国内86%的地方债由商业银行持有,预计一般债务风险权重下调可为银行节省资本12375亿元(143896*0.86*0.1)。“调低一般债的风险权重,为商业银行扩表增持政府债提供空间,进一步支持政府债务中长期扩张。”他称。 东方前沿网

此外,投资级公司债券的风险权重从100%调低到75%,从经营风险、债务风险、利润水平等具体8个方面指标去认定投资级公司。 内容来自www.qqlingdiw.cn

机构预计,大型央(国)企、上市公司发行的大部分债券会被认定为投资级公司债券,但是能纳入该标准的城投债数量偏少。这有利于商业银行增配优质信用债,提高优质信用债的交易深度、降低融资成本。

二级资本债的配置可能下降

东方前沿网

自从理财产品净值大幅波动以来,二级资本债的变化就受到极大关注,此次新规将银行二级资本债的风险权重从100%提高到150%,也对这一资产类别构成不小的影响。

截至2023年2月初,国内银行二级资本债余额约5.3万亿元。“调整风险权重可能造成冲击,银行二级资本债发行时互持的难度增加,银行对其配置减少,市场流动性将减弱。”王强松表示。

www.qqlingdiw.cn

招商证券首席银行业分析师廖志明对记者表示:“新规对银行、保险及券商二级资本债风险权重均调整为150%,TLAC(总损失吸收能力)债也是150%,相较于当前的100%有较大上调。二级资本债风险权重提升符合预期,增量影响可控,但后续关键看理财规模增长情况。”

在银行资本补充工具中,二级资本债、永续债是主要构成,近年来发行量明显提升。早前,二级资本债是银行系理财子公司偏好持有的资产,但一度由于债市波动加剧净值大幅波动,从而导致由债市抛售、投资者赎回而导致的价格大跌。这也一度导致市场担忧理财子或持续减持二级资本债。 东方前沿网

民生证券分析师余金鑫此前表示,国内商业银行各层资本均有相应的补充工具,其中二级资本债和永续债规模显著领先,分别补充银行二级资本和其他一级资本。近年来二级资本债、永续债发行量明显提升,截至2022年5月底,存量规模合计达4.98万亿元,其中国有行发行规模占主导,城、农商行发行数量较高。“尽管资管新规等为二级资本债、永续债带来新的投资约束,但资产欠配仍可能使这两类债券缺少可替代性资产,因此我们认为投资需求仍具韧性,但可能有两方面变化,一是久期适度缩短,二是交易属性增强。”

多数观点认为,就二级资本债而言,尽管银行理财资金的规模增长仍存在不确定性,但保险资金在资产负债久期缺口和政策支持下,整体配置力度仍可能保持稳定。 copyright www.qqlingdiw.cn

对银行资本充足率影响有限 copyright www.qqlingdiw.cn

总体而言,多数机构认为,新规实施对国内商业银行资本充足率的影响有限,由于投资级企业债权风险权重下调等,预计能够略微提升银行资本充足率。

亮点还在于,政策支持消费贷和按揭贷款增长,在新规之下,按揭贷款、零售业务占比高的银行的风险权重下调,资本充足率可望提升。

具体而言,王强松对记者表示,信用卡风险权重下调,100万元以下授信额度(未使用额度)风险权重从50%调整至20%,提出合格交易者定义,使用额度风险权重从75%调整至45%;住房按揭贷款方面,还款来源不依赖房地产现金流(即看重购房人的偿付能力),风险权重下调——首付比40%以上的,从50%下调至40%,首付比30%的,从50%下调至45%,对首套和二套都有利好。

www.qqlingdiw.cn

同时,在新规下,中小企业的风险权重为85%,相较于当前的100%有下调。廖志明认为,这对中小企业信贷占比较高的城商行构成利好。中小企业风险暴露是指商业银行对最近1年营业收入不超过3亿元且符合国家相关部门规定的中型、小型和微型企业认定标准的企业的债权,但不包括对小微企业和投资级公司的债权。 copyright www.qqlingdiw.cn